OTP részvények pro és kontra

2009.02.14. 10:38 Rákuram | 2 hozzászólásAz elmúlt fél évben több tucatnyian kérdezték tőlem, hogy vegyenek-e, illetve mennyiért, mikor OTP részvényt. Erre nem lehet egyszerűen válaszolni, úgyhogy röviden összefoglalom itt a blogon, a következő érdeklődőknek pedig megadom a linket…

A legfontosabb:

Ha nem vagy a részvénypiacok működését jól ismerő, napi szinten tájékozott pénzügyi szakember, mindenképp keress egy ilyet, ez az első és kihagyhatatlan lépés, jó eséllyel ez lehet életed legjövedelmezőbb beszélgetése.

Szakember alatt szó szerint szakembert értek, nem főiskolás havert, nem banki ügyintézőt, nem tudálékos szomszédot, nem tévéhíradót. (Ha nem ismersz ilyen megbízható személyt, írj mailt, megadom az én tanácsadóm elérhetőségét. Elfoglalt, de érdemes időpontot kérni.)

Szakmai segítség nélkül soha ne fektess közvetlenül részvénybe, soha.

Az előzmények:

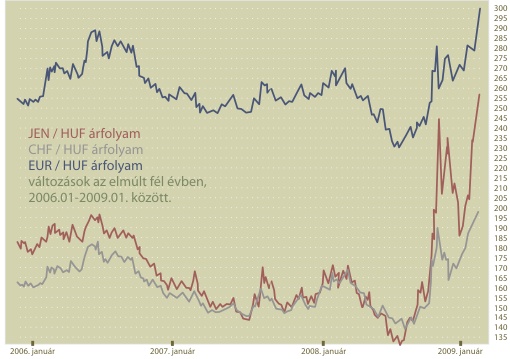

Magyarországon a bankok aranykora köszöntött be a kamattámogatott és a devizahitelek bevezetésével. Az OTP eszközarányos nyeresége (3-4%) messze földön irigyelt volt. A papír árfolyama jellemzően 8-9000 forint között mozgott, a csúcs 10 ezer felett. Pontosan 1 éve, 2008. február 14-én 8.021 forinton állt (a 2009.02.13-ai záró 2490 Ft).

A "devizahitelek" működése:

- Banki profit 1.: Jóska Pistáék deviza alapú hitelt vesznek fel.

- Banki profit 2.: Természetesen forintot kapnak, méghozzá más magyar betétesek által elhelyezett forintból.

- Banki profit 3.: A banknak nincs devizája, de a deviza árfolyamához köti a törlesztőrészletet, a "devizásítás" tőzsdei ügyletekkel történik.

- Banki profit 4.: - A deviza és a forint alapkamat közötti különbséget megnyeri a bank.

+ Kockázatviselés: Az árfolyamkockázatot pedig Jóska Pistáék nyerik meg.

Az aranykor vége

A dinamikus hitelkihelyezés időszaka lezárult, az általános recesszió érzékenyen érintette a bankokat is, a nyereségesség - és így a részvények értéke is - csökkent. Egyes papírok alulértékeltek lettek, a cikk írásakor az OTP-t is ide sorolom.

Pro: A legnagyobb veszély, hogy az esetlegesen bedőlő magyar hitelek legerősebben az OTP-t érintenék, plusz a recesszió a bankszektorban tovább elhúzódhat, hiszen a veszteséget szenvedett befektetők bizalma nehezen áll helyre a banki papírokkal szemben.

Kontra: Az OTP helyzete stabil, likvid, a jelzálogfedezetek megfelelőek, kritikus helyzet csak államcsőd esetén alakulna ki, ez azonban valószínűtlen. Nem történt más, mint hogy az extra profitgyár bezárt.

Jóslat

Nem tartom elképzelhetőnek, hogy középtávon az OTP részvények értéke a történelmi csúcsok közelébe kerüljön. A recesszió elmúlásával jelentősen emelkedhet a papír értéke, rövidtávon teljesen kiszámíthatatlan: vegetálhat, de akár további esés sem lenne meglepő.

Akkor most vegyek vagy ne?

Ha van befektetni szánt XX millió forintod, egy jó szakember tud olyan portfóliót összeállítani, amiben meg lehet találni az OTP helyét, persze csak visszafogott arányban. Ha max. 1-2 milliót akasz befektetni, felejtsd el, biztonságosabb és rugalmasabb megtakarítási formára van szükséged.

És neked van, Rákuram?

Ezt szinte mindig megkérdezik, pedig közük az nem sok van hozzá. De végülis nem nagy titok: igen, van, de kizárólag rövidtávú spekulációra, a post írásakor a befektetési portfóliómban 2% alatti súllyal szerepel.

És aki anno 8000-ért vett?

Neki 7200-7600 között ki kellett volna szállnia, nagyon komoly hiba, ha máig tartogatta. Ő előbb-utóbb sajnos kénytelen lesz realizálni a veszteségét.

És keresni egy új pénzügyi tanácsadót.

Megmondják: